Платіжні спори сьогодні стали однією з найбільших проблем для онлайн-бізнесу — від великих e-commerce-компаній до невеликих сервісів підписок, освітніх платформ та локального ритейлу. Через dispute-кейси бізнес втрачає не лише кошти за транзакціями, а й витрачає ресурси на підтримку, обробку звернень та вирішення конфліктів із банками та клієнтами.

Часто проблема виникає не лише через шахрайство, а й через помилки в комунікації, незрозумілий checkout або затримки з поверненням коштів. Як бізнесу зменшити кількість платіжних спорів та що про це говорять дані WayForPay — розбираємо у матеріалі.

Що таке платіжний спір та чому він виникає

Платіжний спір або dispute — це ситуація, коли власник банківської картки оскаржує транзакцію через свій банк. Найчастіше це відбувається, якщо клієнт не впізнає покупку, не отримав товар або послугу, помітив підозрілу операцію чи не погоджується з умовами списання.

У міжнародній практиці такий процес часто називають chargeback (чарджбек). Після звернення клієнта банк може тимчасово повернути кошти покупцю, а продавець має довести, що транзакція була легітимною.

Для бізнесу це означає ризик втрати не лише платежу, а й самого товару або послуги. Додатково компанії витрачають ресурси на підготовку документів, листування та вирішення спору.

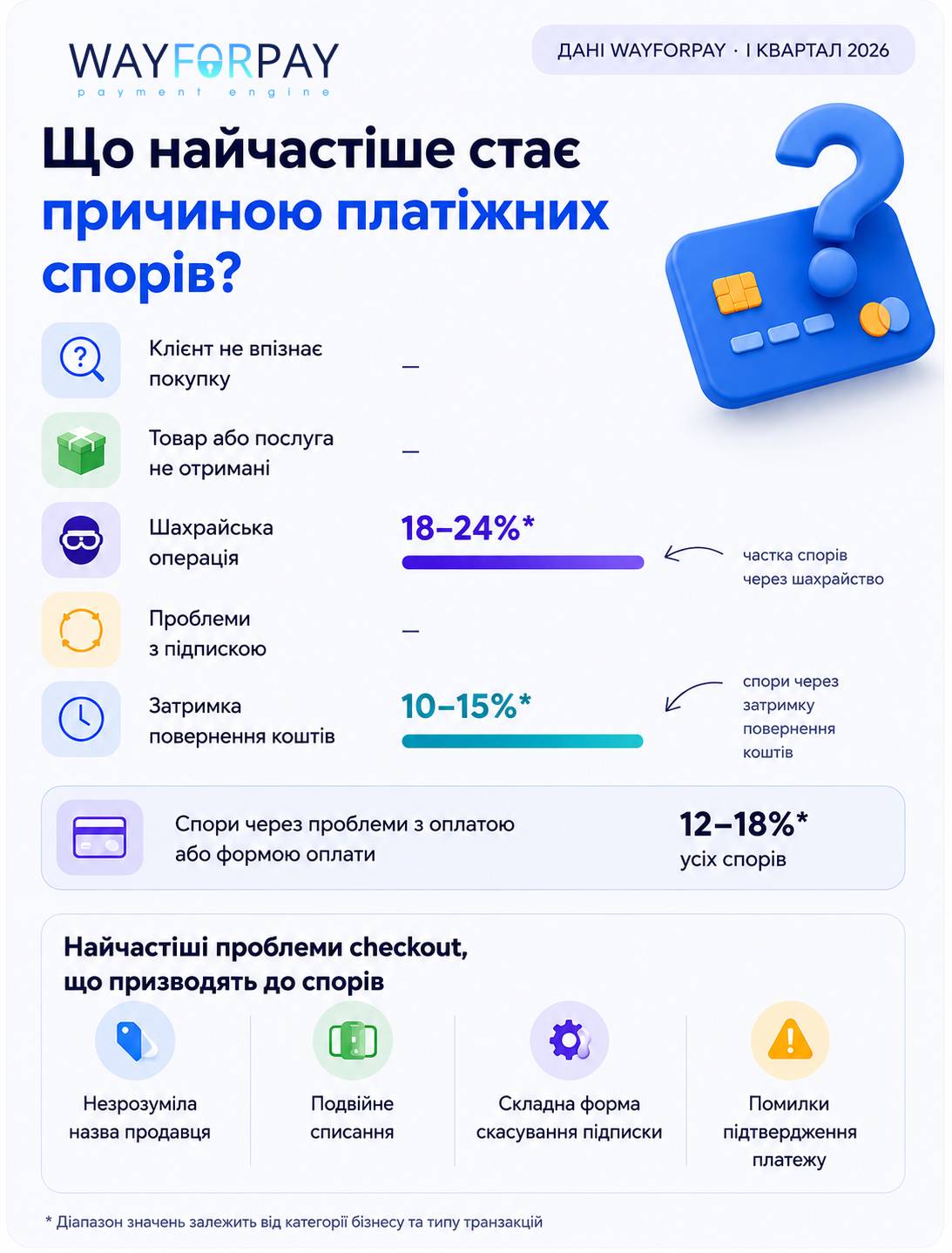

Які причини спорів найпоширеніші

За внутрішніми даними WayForPay за I квартал 2026 року, серед головних причин платіжних спорів:

- клієнт не впізнає покупку;

- товар або послуга не отримані;

- шахрайська операція;

- проблеми з підпискою;

- затримка повернення коштів.

Читайте також: Як ШІ змінює онлайн-платежі — тренди, які бізнесу варто враховувати

Окремо близько 18-24% усіх спорів пов’язані саме з шахрайством.

Ще приблизно 12-18% dispute-кейсів виникають через проблеми з оплатою або самою формою checkout. Найчастіше йдеться про:

- незрозумілу назву продавця у банківській виписці;

- подвійне списання;

- складну форму скасування підписки;

- помилки підтвердження платежу.

Фактично значна частина спорів формується не через сам продукт, а через поганий користувацький досвід під час оплати.

Окремою проблемою для онлайн-бізнесу залишається так зване «дружнє шахрайство» (friendly fraud). Йдеться про ситуації, коли клієнт справді здійснив покупку, але пізніше оскаржує транзакцію через банк — наприклад, не впізнав списання, забув про підписку або вирішив повернути кошти після отримання товару чи послуги.

За даними Stripe, саме такі випадки сьогодні формують значну частину dispute-кейсів у e-commerce. Для бізнесу це одна з найскладніших категорій спорів, адже формально платіж був легітимним.

Які бізнеси стикаються зі спорами найчастіше

За даними WayForPay, найбільше спорів виникає у таких категоріях:

- цифрові сервіси;

- підпискові сервіси;

- електроніка;

- онлайн-освіта;

- маркетплейси.

Це пов’язано з високою кількістю онлайн-транзакцій, автоматичними списаннями та складністю перевірки факту отримання цифрової послуги.

Водночас найнижчий рівень спорів фіксують у сегментах:

- доставки їжі;

- аптек;

- комунальних платежів;

- локального ритейлу.

Там клієнт зазвичай швидко отримує товар або послугу, а сам процес покупки є зрозумілішим.

Читайте також: Чому клієнти кидають покупки на етапі оплати

Mobile e-commerce та важливість якісного checkout

Сьогодні дедалі більше спорів виникає саме у mobile e-commerce. За даними WayForPay, понад 65% спорів формуються у мобільних оплатах.

Checkout став однією з ключових точок ризику, тому що саме на цьому етапі клієнт ухвалює рішення, вводить платіжні дані та отримує перші підтвердження після покупки. Якщо процес оплати незрозумілий, занадто довгий або не дає користувачу чіткої інформації про списання, це може швидко перетворитися на платіжний спір.

У мобільному сценарії цей ризик ще вищий. Користувачі частіше купують у кілька кліків, менш уважно читають умови, можуть не помітити деталей підписки або не одразу зрозуміти, яка саме компанія списала кошти.

Саме тому checkout важливий не лише для конверсії, а й для зниження кількості спорів. Для бізнесу це точка, де можна або зменшити майбутні конфлікти з клієнтами, або навпаки — створити причини для звернення до банку.

Stripe також наголошує, що платіжний спір — це не лише повернення коштів клієнту, а й додаткові комісії та операційні витрати для продавця. А велика кількість спорів може впливати і на роботу бізнесу з платіжними партнерами: банки та платіжні системи звертають увагу на dispute-rate компанії, а надто високий рівень спорів може призводити до додаткових перевірок або посилення antifraud-контролю.

Як бізнесу реально зменшити кількість спорів

Фахівці WayForPay пояснюють, що перший крок — зробити оплату максимально прозорою для клієнта. Назва продавця у виписці має бути зрозумілою та впізнаваною, а після оплати користувач повинен одразу отримувати підтвердження транзакції.

Другий важливий момент — комунікація. Якщо клієнту складно знайти умови повернення або скасувати підписку, ризик спору значно зростає.

У багатьох випадках клієнти звертаються до банку не тому, що стали жертвами шахрайства, а тому що не можуть швидко зв’язатися з продавцем або не розуміють, як вирішити проблему напряму. Саме тому швидка підтримка та прозорі умови повернення часто допомагають уникнути dispute ще до його появи.

Також бізнесу варто:

- зберігати підтвердження доставок та комунікації;

- швидко реагувати на звернення клієнтів;

- уникати подвійних списань;

- спрощувати checkout для мобільних користувачів;

- автоматизувати antifraud-перевірки.

Окрему роль відіграє швидкість повернення коштів. За даними WayForPay, близько 10-15% усіх dispute-кейсів пов’язані саме із затримками refund.

Що робити бізнесу, якщо платіжний спір уже відкрили

Якщо клієнт оскаржив транзакцію через банк, бізнес має право відповісти на претензію та спробувати довести легітимність платежу.

Міжнародні платіжні системи радять діяти у кілька етапів:

- оскаржити dispute, якщо транзакція була законною;

- зібрати докази: чеки, підтвердження доставки, листування з клієнтом та історію замовлення;

- передати матеріали своєму банку для подальшого розгляду;

- дочекатися рішення банку-емітента, який остаточно підтверджує або скасовує чарджбек.

За даними WayForPay, середній час вирішення платіжного спору становить близько 18-45 днів. Увесь цей період бізнесу часто доводиться витрачати додаткові ресурси на комунікацію з банками, підготовку доказів та супровід кейсу

Висновок

Платіжні спори — це вже не лише питання банків або платіжних систем, а частина клієнтського досвіду. У багатьох випадках вони виникають через непрозору оплату, слабку комунікацію або незручний checkout.

Дані WayForPay показують, що бізнес може суттєво зменшити кількість спорів ще до звернення клієнта в банк — якщо зробить процес оплати зрозумілим, швидким та передбачуваним для користувача.

Довідка

WayForPay працює з 2015 року та сьогодні обслуговує понад 50 тис. клієнтів. За 11 років компанія виросла із сервісу переказу коштів до інноваційної мультисервісної платформи для приймання платежів на українському ринку.

У перший рік роботи WayForPay впровадила такі популярні платіжні опції, як платежі в один клік, холдування, регулярні оплати тощо. Компанія постійно вдосконалювала рішення під потреби бізнесу та розробляла нові інструменти. Згодом платформа додала нові методи оплати — Visa Checkout та Masterpass. Наразі WayForPay створила та підтримує понад 18 сервісів, за користування якими не стягується додаткова плата.

Більшість платіжних інструментів WayForPay дозволяють запускати онлайн-бізнес без додаткових витрат на сторонні сервіси.

Клієнтами WayForPay є великі та середні інтернет-магазини й сервіси. Також платформою користуються малі онлайн-підприємці та самозайняті особи.

У 2019 році WayForPay першою на українському ринку інтегрувала можливість онлайн-оплати через Google Pay. Також для онлайн-продавців став доступним Apple Pay.

Читайте інші цікаві матеріали:

Регулярні платежі: як налаштувати стабільний дохід для бізнесу з платіжними інструментами WayForPay

Акції у застосунку, нові функції у Інтернет-магазинах та Лендінгах — оновлення WayForPay