У 2026 році бізнес дедалі частіше стикається з dispute-кейсами (платіжними спорами), зокрема, через стрімке зростання онлайн-торгівлі, mobile e-commerce та швидких оплат у кілька кліків. За даними WayForPay, майже половина таких ситуацій виникає тоді, коли клієнт просто не впізнає покупку у банківській виписці.

Розбираємо, як працює чарджбек, чому dispute-кейсів стає більше та що відбувається на глобальному ринку.

Що таке чарджбек

Чарджбек (chargeback) — це процедура оскарження платежу, яку клієнт ініціює через свій банк.

Як правило, процес виглядає так:

- Клієнт бачить незрозуміле списання.

- Звертається до банку.

- Банк відкриває dispute (спір/оскарження).

- Бізнес надає підтвердження покупки.

- Банк ухвалює рішення щодо повернення коштів.

Важливо розуміти: платіжні сервіси, зокрема і WayForPay, не «забирають» гроші у бізнесу самостійно. Система працює у межах правил банків та міжнародних платіжних систем і виконує рішення, ухвалені у dispute-процесі.

Для бізнесу чарджбеки означають не лише повернення коштів клієнту, а й додаткові витрати:

- комісії;

- операційне навантаження;

- ризик погіршення dispute-rate;

- потенційні обмеження з боку банків та платіжних систем.

Яка ситуація зі спорами в Україні

За даними WayForPay за І квартал 2026 року, кількість платіжних спорів становила приблизно 38-62 тис. випадків, або 0,18-0,32% від загальної кількості оплат. При цьому кількість dispute-кейсів зросла на 8-14% порівняно з аналогічним періодом 2025 року.

Найважливіший тренд — більшість спорів пов’язані не з класичним шахрайством.

Структура dispute-кейсів виглядає так:

- 48-58% — клієнт не впізнає покупку;

- 18-24% — шахрайська або несанкціонована оплата;

- 12-18% — товар або послуга не отримані;

- решта — підписки, подвійні списання, затримки повернення коштів, покупки, здійснені членами сім’ї, та інші сценарії.

Саме тому сучасний dispute дедалі частіше стає проблемою UX та комунікації, а не лише fraud-захисту.

Найбільше спорів виникає у:

- цифрових сервісах;

- підпискових бізнесах;

- електроніці;

- онлайн-освіті;

- маркетплейсах.

Водночас найнижчий рівень dispute-кейсів фіксується у доставці їжі, комунальних платежах, аптеках та локальному ритейлі — там, де користувачеві простіше впізнати оплату та сам бренд.

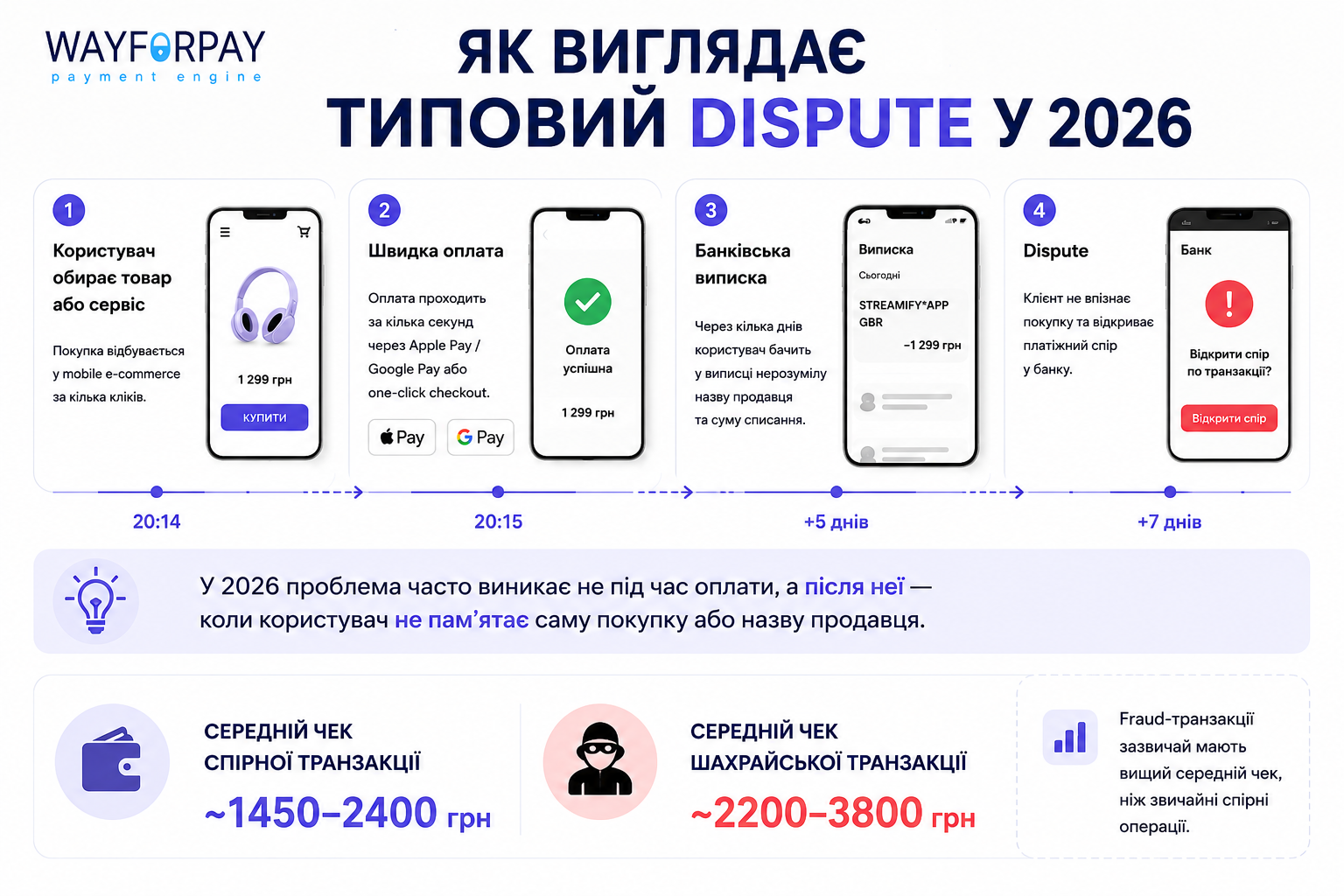

Окремо WayForPay фіксує зростання ролі mobile e-commerce. Понад 65% спорів сьогодні формуються саме у мобільному середовищі.

Типовий сценарій виглядає так:

- користувач купує товар зі смартфона;

- оплачує через Apple Pay або Google Pay;

- через кілька днів бачить у виписці незрозумілу назву продавця;

- відкриває dispute у банку.

Міжнародні транзакції також мають вищий ризик: рівень спорів у них приблизно у 1,5 раза більший, ніж у локальних оплатах.

Що відбувається на глобальному ринку чарджбеків

За даними звіту Mastercard State of Chargebacks 2025, підготовленого на основі дослідження Datos Insights, глобальна кількість чарджбеків у 2025 році становила близько 261 млн випадків. У найближчі роки показник може зрости до 324 млн транзакцій на рік.

У матеріалі компанії йдеться, що разом зі збільшенням кількості та вартості платіжних спорів для мерчантів і банків-емітентів зростатимуть і витрати — як прямі (наприклад, chargeback fee для бізнесу), так і непрямі, пов’язані з операційними процесами та необхідністю розширювати команди для обробки dispute-кейсів.

Обробка кожного платіжного спору обходиться фінансовим установам у середньому в $9,08-10,32.

Серед усіх досліджених галузей найвищий середній чек чарджбеку зафіксовано у сфері туризму та готельно-ресторанного бізнесу — $120. Серед країн найвищий показник мають США — у середньому $110 на один dispute-кейс.

Знизити витрати, пов’язані з чарджбеками, бізнесу та фінансовим установам допомагають:

- системи управління платіжними спорами;

- миттєві сповіщення про ризикові транзакції;

- зрозуміліші дані про оплату для клієнтів;

- прозоре управління підписками та recurring payments.

Mastercard оцінює глобальну вартість chargeback-кейсів у $33,79 млрд у 2025 році, а до 2028 року сума може збільшитися до $41,69 млрд.

Сьогодні близько 63% транзакцій у мерчантів — це card-not-present оплати, тобто платежі без фізичної присутності картки. Саме такі сценарії частіше призводять до dispute-кейсів.

За даними американської antifraud-компанії Sift, найбільше зростання кількості платіжних спорів на глобальному рівні у 2025 році зафіксували:

- онлайн-ритейл — на 233%;

- транспортний сектор — на 226%;

- SaaS-сервіси та цифрові платформи — на 77-83%.

Ще один важливий тренд — ріст first-party fraud, коли користувач оскаржує цілком легітимну покупку.

Чому UX стає критично важливим

У 2026 році бізнесу вже недостатньо лише antifraud-систем.

Чим швидшим та простішим стає checkout, тим важливішими стають:

- зрозуміла назва продавця у виписці;

- прозорі умови підписки;

- комунікація після покупки;

- push- та email-підтвердження оплат;

- нагадування про регулярні списання.

Фактично сучасний dispute дедалі частіше виникає не під час оплати, а після неї — коли користувач уже не пам’ятає саму покупку або не розуміє, хто саме списав кошти.

ВисновокЧарджбеки залишаються одним із головних викликів для digital-бізнесу, а їхня кількість зростає разом із розвитком e-commerce та мобільних оплат. У таких умовах бізнесу важливо працювати з платіжними сервісами, які забезпечують стабільну платіжну інфраструктуру, детальну аналітику транзакцій та допомагають швидко реагувати на платіжні спори.

Довідка

WayForPay працює з 2015 року та сьогодні обслуговує понад 50 тис. клієнтів. За 11 років компанія виросла із сервісу переказу коштів до інноваційної мультисервісної платформи для приймання платежів на українському ринку.

У перший рік роботи WayForPay впровадила такі популярні платіжні опції, як платежі в один клік, холдування, регулярні оплати тощо. Компанія постійно вдосконалювала рішення під потреби бізнесу та розробляла нові інструменти. Згодом платформа додала нові методи оплати — Visa Checkout та Masterpass. Наразі WayForPay створила та підтримує понад 18 сервісів, за користування якими не стягується додаткова плата.

Більшість платіжних інструментів WayForPay дозволяють запускати онлайн-бізнес без додаткових витрат на сторонні сервіси.

Клієнтами WayForPay є великі та середні інтернет-магазини й сервіси. Також платформою користуються малі онлайн-підприємці та самозайняті особи.

У 2019 році WayForPay першою на українському ринку інтегрувала можливість онлайн-оплати через Google Pay. Також для онлайн-продавців став доступним Apple Pay.