Ще кілька років тому штучний інтелект у платіжній екосистемі асоціювався переважно з антифрод-системами та автоматичною перевіркою транзакцій. Тепер він поступово перетворюється на окремий операційний шар усієї платіжної інфраструктури.

Використання ШІ у сфері платежів

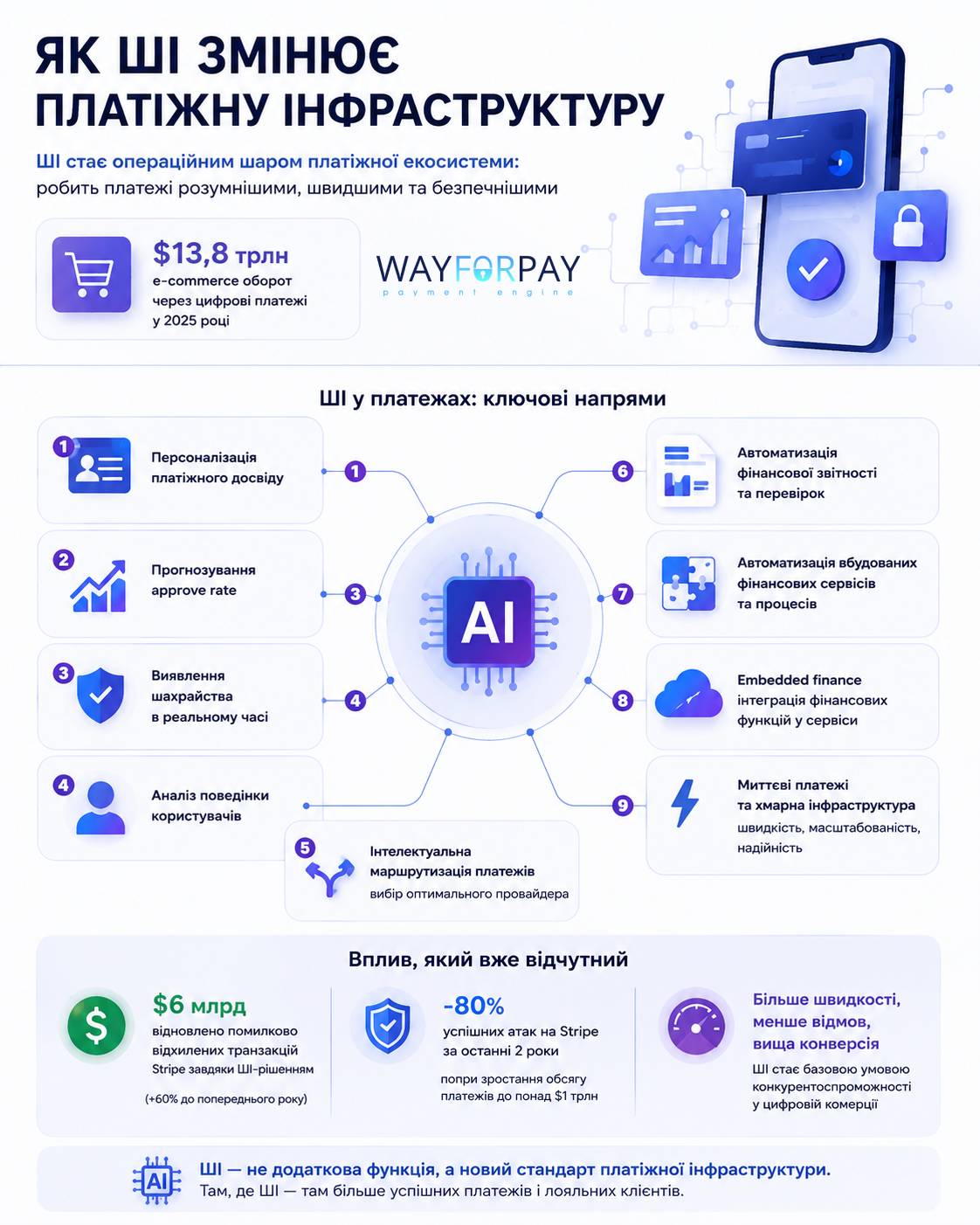

Інтеграція штучного інтелекту у сферу цифрових платежів відбувається на тлі стрімкого зростання онлайн-комерції та безготівкових оплат. За даними Worldpay Global Payments Report 2026, цифрові гаманці вже забезпечують 56% глобального e-commerce-обороту та 33% POS-платежів у світі. Загальний обсяг транзакцій через цифрові гаманці у 2025 році перевищив $13,8 трлн

Бізнесу дедалі складніше працювати зі старими *rule-based системами, які не можуть адаптуватися до поведінки користувачів у режимі реального часу. У результаті ШІ починає виконувати роль «координатора» платіжної екосистеми.

*Rule-based (заснований на правилах) — підхід у програмуванні та штучному інтелекті, за якого система ухвалює рішення на основі заздалегідь визначених людиною правил за принципом «якщо — то». На відміну від машинного навчання, такі системи не навчаються самостійно, а працюють за жорстко запрограмованою логікою.

Також сьогодні ШІ у платежах використовується для:

- персоналізації платіжної сторінки та методів оплати;

- прогнозування approve rate — частки успішно підтверджених транзакцій;

- зменшення кількості помилково заблокованих транзакцій;

- аналізу поведінкових патернів користувачів;

- автоматизації фінансової звітності та перевірок;

- оцінки ймовірності шахрайства у режимі реального часу;

- автоматизації вбудованих фінансових сервісів та платіжних процесів;

- інтелектуальної маршрутизації та вибору оптимального постачальника платіжних послуг.

Що стосується останнього, наприклад, у великих міжнародних e-commerce-компаній часто одночасно працює кілька платіжних провайдерів та банків-еквайрів із різних країн. ШІ допомагає визначити, через який із доступних каналів транзакція має найвищі шанси на успішне проведення.

Паралельно змінюється і структура фінтех-ринку. Генеральний директор IT-компанії WislaCode В’ячеслав Костін у колонці для Finextra називає одним із ключових fintech-трендів 2026 року ШІ-оркестрацію — підхід, за якого кілька систем штучного інтелекту одночасно взаємодіють у межах одного процесу.

Особливо помітно це у сфері embedded finance (вбудованих фінансів). Фінансові функції дедалі частіше інтегруються безпосередньо у маркетплейси, SaaS-платформи, застосунки та e-commerce-сервіси. У такій моделі ШІ допомагає автоматизувати платіжні процеси, адаптувати checkout під поведінку користувача та спрощувати процес оплати

Для цифрової комерції, де ШІ дедалі активніше використовується у фінансових сервісах, критично важливими стають миттєві платежі. AI-системи мають у реальному часі аналізувати ризики, підтверджувати операції та ухвалювати рішення без затримок. Саме тому банки, платіжні провайдери та fintech-компанії дедалі активніше оновлюють застарілу інфраструктуру та переходять у хмарні середовища.

Фактично ШІ вже перестає бути «додатковою функцією» для платіжних сервісів. Він поступово стає базовою умовою для роботи цифрової commerce-економіки, де швидкість, персоналізація та автоматизація визначають конкурентоспроможність бізнесу.

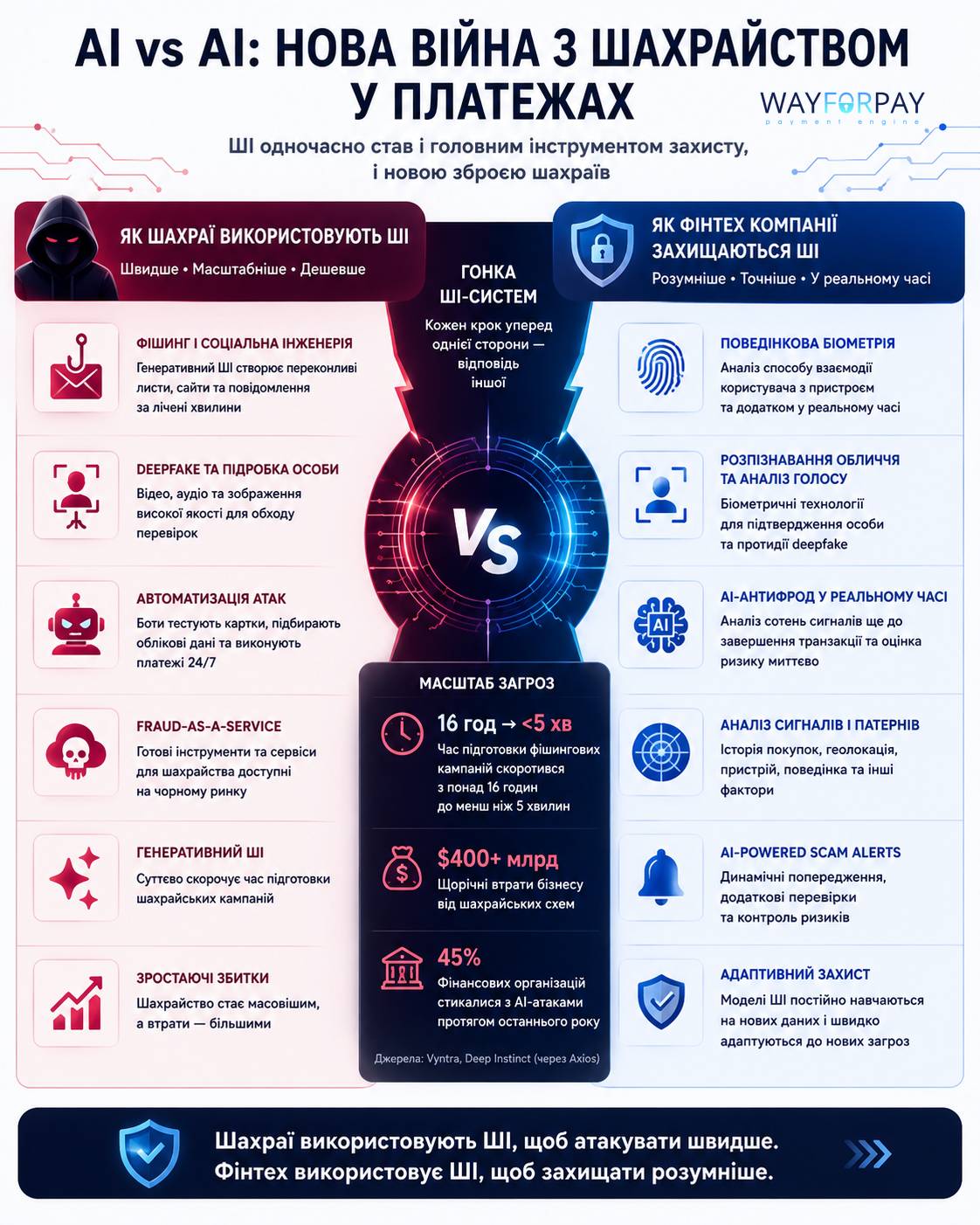

Fraud detection переходить у режим ШІ-гонки

Саме боротьба з шахрайством стала головним драйвером масового впровадження ШІ у платіжній індустрії. Якщо раніше антифрод-системи працювали за набором фіксованих правил — наприклад, блокували транзакції з певних країн або понад встановлений ліміт, — то тепер платіжні компанії переходять до моделей, які аналізують поведінку користувача у режимі реального часу.

Сучасні ШІ-системи оцінюють сотні сигналів ще до завершення транзакції: історію покупок, геолокацію, тип пристрою, швидкість введення даних, поведінкові патерни та нетипові дії під час оформлення покупки. На основі цього формується оцінка ризику — ймовірність того, що транзакція може виявитися шахрайською.

Одним із прикладів такого підходу є Stripe Radar, який використовує ШІ-моделі для аналізу ризику транзакцій у реальному часі. У компанії розповіли, що ШІ-покращення Adaptive Acceptance допомогли відновити $6 млрд помилково відхилених транзакцій усього за рік. Це на 60% більше порівняно з попереднім роком.

Боротьба штучних інтелектів

ШІ одночасно став і головним інструментом захисту, і новою зброєю шахраїв. Як приклад — Stripe повідомляє, що її підхід на основі машинного навчання значно зменшив кількість успішних атак на компанію.

«Завдяки такому підходу кількість успішних атак на Stripe зменшилася на 80% за останні два роки, навіть попри те, що обсяг платежів Stripe минулого року зріс до понад $1 трлн», — зазначається у звіті.

При цьому, генеративний ШІ суттєво здешевив і пришвидшив шахрайські операції. За даними Vyntra, цей інструмент скоротив час підготовки фішингових та шахрайських кампаній із понад 16 годин до менш ніж 5 хвилин, а щорічні втрати від таких схем уже перевищують $400 млрд.

Паралельно зростає масштаб загроз для фінансового сектору. Axios із посиланням на дослідження Deep Instinct пише, що 45% фінансових організацій стикалися з кібератаками із використанням ШІ протягом попереднього року.

Через це платіжні компанії дедалі активніше інвестують у новітні технології, зокрема, поведінкову біометрію, розпізнавання обличчя та аналіз голосу. Експерти фінтех-гіганта TSYS зазначають, що банки мають активніше використовувати ШІ разом із такими технологіями для протидії deepfake та іншим видам цифрового шахрайства.

У PayPal також визнають масштаб проблеми і роблять усе можливе, щоб захиститися. У 2025 році компанія запустила систему AI-powered scam alerts: вона аналізує мільярди сигналів про транзакції, показує динамічні попередження залежно від рівня ризику та посилює додаткові перевірки для операцій із вищою ймовірністю шахрайства.

Водночас головна проблема для бізнесу полягає у тому, що класичні rule-based antifraud-системи дедалі гірше працюють проти сучасного fraud-as-a-service. Шахрайські схеми стають адаптивними, автоматизованими та масштабованими.

Саме тому компанії переходять від статичних правил до ШІ-моделей, які здатні самостійно навчатися, постійно оновлювати патерни ризику та виявляти нові типи атак без ручного втручання.

У результаті fraud detection поступово перетворюється на постійне змагання між двома ШІ-системами — захисною та шахрайською. І для бізнесу швидкість адаптації тут уже стає критично важливою конкурентною перевагою.

Agentic commerce та нова ера автономних платежів

Однак ШІ поступово виходить далеко за межі antifraud. Наступний великий етап розвитку онлайн-платежів — агентна комерція, де штучний інтелект перестає бути лише інструментом аналізу та починає самостійно виконувати частину покупок і фінансових дій від імені користувача.

Такі помічники можуть шукати товари, порівнювати ціни, аналізувати умови доставки, вибирати спосіб оплати та навіть завершувати транзакцію в межах заданих користувачем параметрів. Наприклад, якщо користувач попросить замовити квиток на виставу, AI це зробить, уточнивши потрібну дату, час та бажане місце.

Саме тому Visa та Mastercard уже почали будувати окрему інфраструктуру для таких сценаріїв. Mastercard у квітні 2025 року представила Agent Pay — платформу для платежів за участю AI-агентів, яка інтегрується із системами штучного інтелекту та має забезпечити безпечніший і більш персоналізований процес оплати для користувачів, бізнесу та банків.

Visa, своєю чергою, розвиває платформу Visa Intelligent Commerce. У документації компанії описуються спеціальні токени для AI-агентів, додаткові механізми підтвердження операцій та Passkey-автентифікація для майбутніх платіжних інструкцій, які виконуватимуть AI-системи.

Паралельно змінюється і поведінка користувачів. За даними Adobe Analytics, під час святкового сезону 2025 року трафік на сайти онлайн-магазинів із генеративних AI-сервісів зріс на 693% рік до року. Аналітики пов’язують це зі стрімким зростанням популярності асистентів для пошуку товарів, порівняння цін і допомоги під час онлайн-шопінгу. У Mastercard також прогнозують, що AI-агенти поступово братимуть на себе частину завдань у сфері e-commerce — від пошуку товарів до оформлення покупки та проведення платежу.

Для платіжної індустрії це створює принципово нові виклики. Якщо раніше сторінка оплати проєктувалася виключно для людини, то тепер платіжні системи поступово починатимуть враховувати взаємодію з AI-агентами.

Ще одна важлива зміна — поступове зникнення зайвих етапів під час оплати. ШІ спрощує процес checkout і зменшує кількість дій, які користувачеві потрібно виконувати вручну. У результаті сама оплата стає майже непомітною частиною користувацького досвіду.

Саме тут ШІ починає впливати не лише на безпеку, а й безпосередньо на конверсію та доходи бізнесу:

- підвищує частку успішно підтверджених транзакцій;

- автоматично вибирає найефективніший канал проведення платежу;

- адаптує checkout під поведінку користувача;

- зменшує кількість відмов;

- прискорює завершення покупки тощо.

Водночас нова модель онлайн-комерції створює і нові ризики. Бізнесу доведеться вирішувати питання:

- хто несе відповідальність за помилкову транзакцію AI-агента;

- як підтверджувати намір користувача;

- як запобігати шахрайству із використанням автономних систем;

- як забезпечити прозорість рішень ШІ;

- як відповідати вимогам AI Act (Європейський закон про штучний інтелект) та фінансових регуляторів;

Регуляторний контекст теж стає важливішим. Європейська банківська організація у 2025 році аналізувала наслідки AI Act для банківського та платіжного сектору. Зокрема, використання ШІ для оцінки кредитоспроможності або встановлення кредитного рейтингу фізичних осіб класифікується як high-risk і потребує додаткових механізмів контролю.

Особливо складною ситуація буде для компаній із застарілою платіжною інфраструктурою. Нова модель цифрової комерції потребує миттєвих платежів, хмарної архітектури та постійного обміну даними між кількома системами одночасно.

Фактично онлайн-платежі входять у нову фазу розвитку, де ШІ стає не просто частиною платіжної екосистеми, а окремим учасником цифрової економіки.